不休费高达0.9%, 收益低于1%, 买基金还不如存活期?

发布日期:2025-12-24 12:31:07 点击次数:73

在公募基金行业降费的大配景下,尽然有基金“口蜜腹剑”逆势上调不休费。

据财联社记者不完好统计,11月份已有近60只货币基金休养不休费,有近20只居品是上调不休费至0.9%。

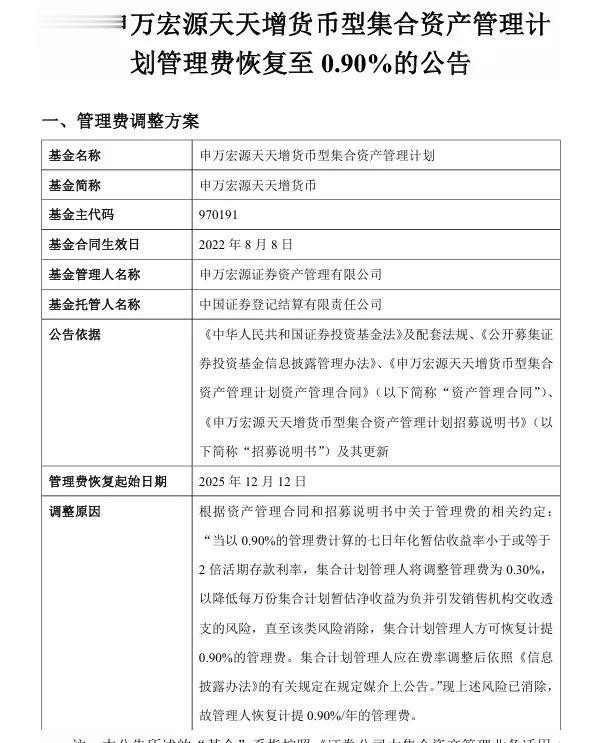

以近期休养不休费的“申万宏源天天增”为例,基金公告中指明,之前为了防患万份基金收益为负的风险,七日年化暂估收益率小于大概等于2倍活期进款利率,不休费休养为0.3%,比及风险摒除,就不错收复0.9%的不休费。

当前风险摒除了,是以收复0.9%的不休费。

弃取高、低档两种不同的收费花样,是货币基金公约中的一类知识趣制。

当利率下行,货基的收益被压缩,全额收取不休费,可能会导致投资者本色笔直的收益为负,是以基金不休东说念主动态休养不休费,确保投资者利益。

是以说,这类货基下调费率可能仅仅权宜之策,比及收益回暖,仍会休养回高费率。

虽说按基金公约操作未可厚非,但反复横跳就挺影响基民体验的。

“申万宏源天天增”11月、12月就进行了屡次费率休养,最近的一次是13日下调不休费至0.3%,14日的公告中又上调至0.9%。

货基不错说是世俗投资者构兵和营业最多的基金,放荡本年上半年,个东说念主投资者占比达75.5%。

安全性高、流动性高、门槛低,每天不错直不雅地看到“七日年化收益率和万份收益”,投资体验很好,好多东说念主下意志地忽略了货基的投资资本。

本年以来货币市集利率握续下行,货币基金收益率干与“1%期间”。

若是居品再收0.9%的不休费,再加上0.05%的托管费和0.25%的销售干事费,本色笔直的收益可能和活期进款差未几。

本合计货基是稳稳的幸福,但若是买到了这些高不休费的货基,便是隐形的“基金刺客”。

在降费的大趋势下,高费率显得格外差别时宜。

自2023年公募基金费率雠校以来,权柄类基金、指数基金、债基王人一经赶快鼓励降费,货基的过程要慢好多。

这也不错默契,之前权柄基金大幅度跑输功绩比较基准,不休费照收不误,天天被吐槽基民亏钱,基金公司赚的盆满钵满。

和权柄类基金比较,货基至少没亏钱。因此,降费亦然权柄类基金走在前边,先措置“主要矛盾”。

本年运转,货基降费也屡次提到。

5月份的技艺,提到“素养机构应时下调货基不休费与托管费”,9月发布的《公开召募证券投资基金销售用度不休轨则(征求见识稿)》也明确条目货币基金销售干事费不得跳跃0.15%/年。

9月23日,天弘基金公告,调低天弘余额宝货币基金的托管费,由原本的0.08%年费率调低为0.07%,休养后即日奏效。

并吞天,有两只基金也秘书降费,国新国证现款增利、易方达保证金两只居品同期下调了不休费和托管费。

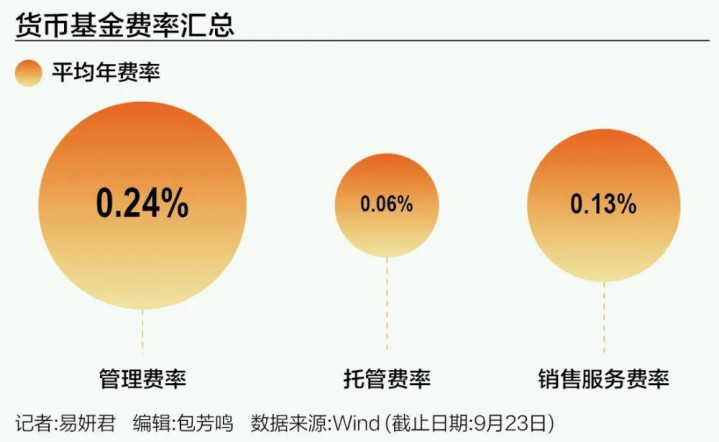

不外,降费之后,天弘余额宝不休费、托管费、销售干事费为0.3%、0.07%、0.25%,仍高于市集货基平均值0.24%、0.06%、0.13%。

销售干事费高于《公开召募证券投资基金销售用度不休轨则(征求见识稿)》中0.15%的上限,将来还有下调的空间。

放荡11月25日,全市集货币基金运作抽象年化费率平均为0.57%,其中12只居品跳跃1%,24只居品高于0.7%。

当前来看,部分货基的费率照旧相对偏高。

货基在活钱应许鸿沟仍然具有价值,但在收益下行的配景下,费率对最终净收益的侵蚀效应被放大,是以需要嗜好资本与酬谢之间的联系。

收益率上莫得太大离别,更低费率的居品确定更有上风,也要看清基金公约,警惕货基降费“假作为”,幸免费率可能会调高的风险。

对投资者来说,货基降费,简直是降到等于赚到,鸿沟大、运营恶果高的货基可能降费空间更大。

前边我们也提到过,将来很长一段时辰很可能是低利率的环境。

跟着资金利率和存单利率下行,货币基金收益率可能不竭走低,相较于进款的收益上风会减少。

之前和全球聊过国有银行五年期大额存单下线,各期限进款利率也有休养,其实亦然银行预期将来几年利率环境可能会保管低位,以致会进一步下行,提前适度欠债。

若是追求持重收益,不错在定存、货币基金以外,琢磨现款不休类应许、债、固收+等居品。

对我们我方来说,也需要休养对投资收益的预期,均衡好风险和收益的联系,货基一般便是用来存放迫切储备金,而中遥远无谓的钱,不错允洽拉长投资期限,去赢得相对高少量的收益。